图:新能源汽车保险费用疑问

文/桃李

很多人在购买新能源汽车时,都会被告知其保险费用可能会比传统燃油车更高。这背后的原因,除了新能源汽车的电池稳定性问题、自燃风险,还有其电子化功能和较高的零整比,这些都使得事故后的维修成本居高不下。但实际情况真的是这样吗?

今年年初,我购买了一辆插电式混合动力新能源汽车,使用近一年,行驶里程接近两万公里。在六月份,我遭遇了一次小事故,虽然结果是有惊无险,但也让我对新能源汽车的保险问题产生了关注。

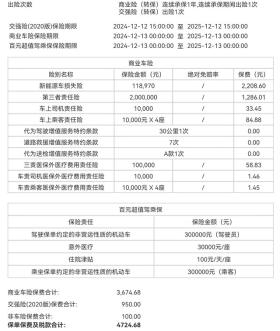

首先,我购买的商业险包含了第三者责任保险、机动车损失险、人员责任保险等,总计3480.95元,加上950元的交强险,总保费不到4500元。这个价格相对于同价位的燃油车来说,并没有明显偏高。

然而,到了保险续期的时候,我收到了两家保险公司的报价方案。出乎我意料的是,虽然都有一些涨幅,但并非我所听闻的那样夸张。在询问了身边的老司机并对比了新老方案后,我选择了维持与上一年相似的保险方案,并成功将保费控制在了一个较为合理的范围内。

这次经历让我认识到,新能源汽车的保险费用并非一定会逐年上涨。实际上,保险费用的多少主要取决于车主的驾驶习惯、出险记录以及保险公司的定价策略。对于大多数车主来说,只要保持良好的驾驶习惯,保险费用并不会出现大幅度的上涨。

因此,我建议那些准备购买新能源汽车的朋友,不要过于担心保险费用问题。当然,如果你对保险有更多疑问,不妨向身边的老司机咨询,他们的经验或许能为你提供更多的参考。

图:新能源车险续保建议

综上所述,保险费用问题并非新能源汽车购买的唯一阻碍。只要合理规划,新能源汽车同样能为你带来舒适、环保的驾驶体验。

转载请注明来自郑州经济技术开发区三棵树建材销售部,本文标题:《一年两万公里左右,出险一次,新能源车险会更贵吗? 》

百度分享代码,如果开启HTTPS请参考李洋个人博客

京公网安备11000000000001号

京公网安备11000000000001号